弁護士法人大地総合法律事務所 代表弁護士

佐久間 大地

紛争や問題は、数字や契約の世界だけで完結するものではなく、必ず人が関わってきます。借金や支払いの悩みもまた、人と人との間で生じるものです。そして、そこには必ず感情や立場があります。

私たちは、法的な手続きを駆使することはもちろん、依頼者の不安や生活への影響に配慮しながら、最適な解決を目指して日々研鑽を積んでおります。

債務整理といえば「大地総合法律事務所」と思い出していただけるよう、所員一同、プロフェッショナルとして全力でサポートいたします。

「任意整理が家族にバレるのでは?」「家族に影響するのでは?」と悩んでいませんか?

実は任意整理は、正しく進めれば家族に知られずに手続きできる可能性が高い債務整理です。

本記事では、任意整理が家族にバレにくい理由や実際にバレるケース、家族に知られずに進めるための具体的な対策を解説します。

さらに、個人再生・自己破産との違いや放置するリスクについても紹介するので、ぜひ参考にしてください。

\毎月の返済が苦しい.../

任意整理が家族にバレにくい3つの理由

任意整理は、自己破産や個人再生と比べて家族にバレにくい債務整理です。

裁判所を利用しないため、生活上の変化が比較的少なく、家族に気付かれにくい特徴があります。

しかし、任意整理は自己破産や個人再生と違い、裁判所を通さないため、家族にバレずに勧められる可能性があります。

【関連記事】任意整理とは?費用・デメリット・手続きの流れまでわかりやすく解説

裁判所を通さないため公的な記録に残らない

任意整理は、弁護士が債権者と直接交渉して返済条件の見直しを目指す手続きです。

自己破産や個人再生のように裁判所へ申し立てをしないため、裁判所から自宅へ書類が届くリスクを抑えられます。

手続きが弁護士と債権者の間で完結するため、外部に知られる機会が少ない点が大きな特徴です。

参考:裁判所「債務整理の方法についてのQ&A」

家族の収入証明書や通帳の提出が一切必要ない

任意整理では、本人の収入や借入れ状況を中心に確認します。

同居している家族の給与明細書や源泉徴収票、家族名義の通帳の写しなどを提出する必要は原則としてありません。

手続きを通じて家族に協力を求める必要がないため、気付かれるリスクも下がります。

整理する借金を自分で選べるので家族への影響を避けられる

任意整理では、整理対象にする借金を選べます。

例えば、家族が連帯保証人になっている借金や、引き揚げられると生活に支障が出る自動車ローンなどをこれまで通り支払い続け、消費者金融のカードローンだけを対象に選んで減額交渉することが可能です。

この柔軟性によって、家族の日常生活や信用への影響を抑えながら借金整理を進めやすくなります。

結果として、保証人への請求や生活上の急な変化を避けやすくなり、家族に気づかれるリスクを下げられる点も任意整理の大きな特徴です。

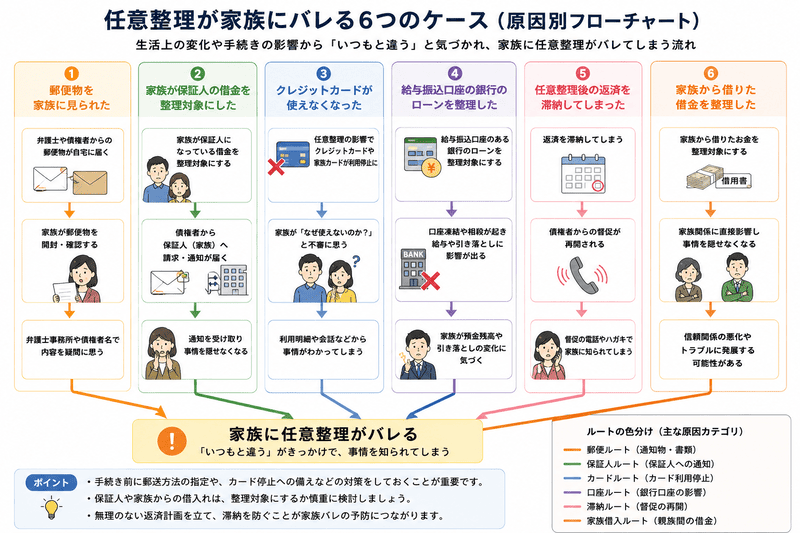

任意整理が家族にバレるよくある6つのケース

任意整理は家族にバレにくい手続きですが、生活上の変化から知られるケースがあります。

「いつもと違う」が家族バレの原因になるケースは少なくありません。

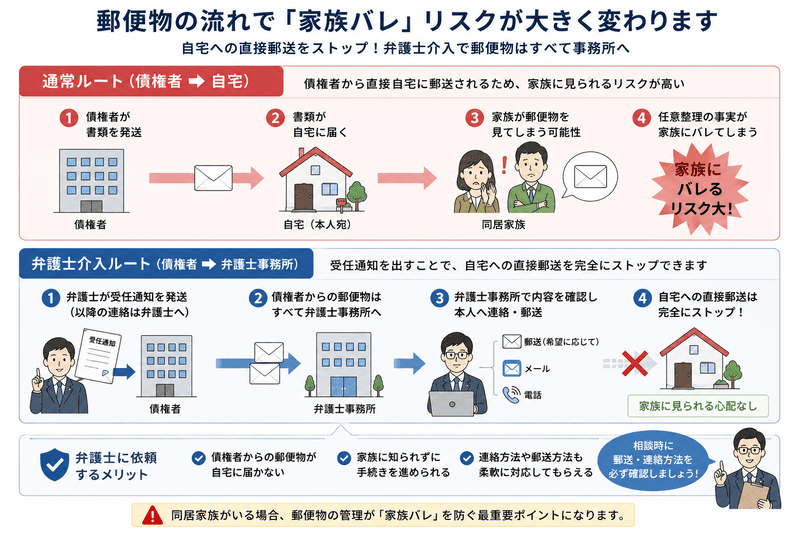

弁護士や債権者からの郵便物を家族に見られた

弁護士事務所や債権者から届いた郵便物を家族が見た場合、任意整理がバレる可能性があります。

同居家族がいる場合、郵便物の管理は手続き全体のなかでも特に重要なポイントです。

特に同居家族がいる場合、自宅郵送をどう管理するかでリスクは大きく変わります。

相談時に郵送方法まで確認しておきましょう。

家族が保証人になっている借金を整理対象にした

家族が保証人になっている借金を任意整理すると、保証人である家族へ請求が行きます。

保証人への通知が届いた時点で、家族に事情を隠し続けることは難しくなるでしょう。

保証人がいる借金を整理対象にするかどうかは、弁護士と慎重に検討が必要です。

参考:e-Gov法令検索「民法第五款 保証債務 第四百四十六条(保証人の責任等)」

クレジットカードが突然使えなくなって気付かれた

任意整理をすると信用情報に影響が出るため、クレジットカードや家族カードが利用停止になる場合があります。

事前に代替手段を準備しておきましょう。

【関連記事】任意整理のデメリットとは?生活への影響と後悔しない対処法を解説

給与振込口座がある銀行のローンを整理対象にした

給与振込口座と同じ銀行のカードローンを任意整理すると、口座凍結や相殺が起きる場合があります。

給与や生活費の引き落としに影響が出ると、家族へ説明が必要になりかねません。

相殺は、口座残高と借金を銀行側が差し引いて返済へ充てることを指します。

手続き前に振込口座を別の銀行へ移しておくと、こうしたリスクを下げられます。

【関連記事】任意整理で口座凍結されるケースは?凍結期限や3つの対策を解説

任意整理後の返済を滞納して督促が再開した

任意整理後に返済が滞ると、債権者からの督促が再開されます。

家族にバレずに進めたい場合こそ、無理のない返済計画を立てることが重要です。

月々の返済額が現実的かどうかは、依頼前に弁護士としっかり確認しましょう。

家族から借りた借金を整理対象にした

家族から借りたお金を整理対象にすると、家族関係に直接影響します。

親族間の借金は感情的なトラブルになりやすいため、弁護士に相談したうえで慎重に判断しましょう。

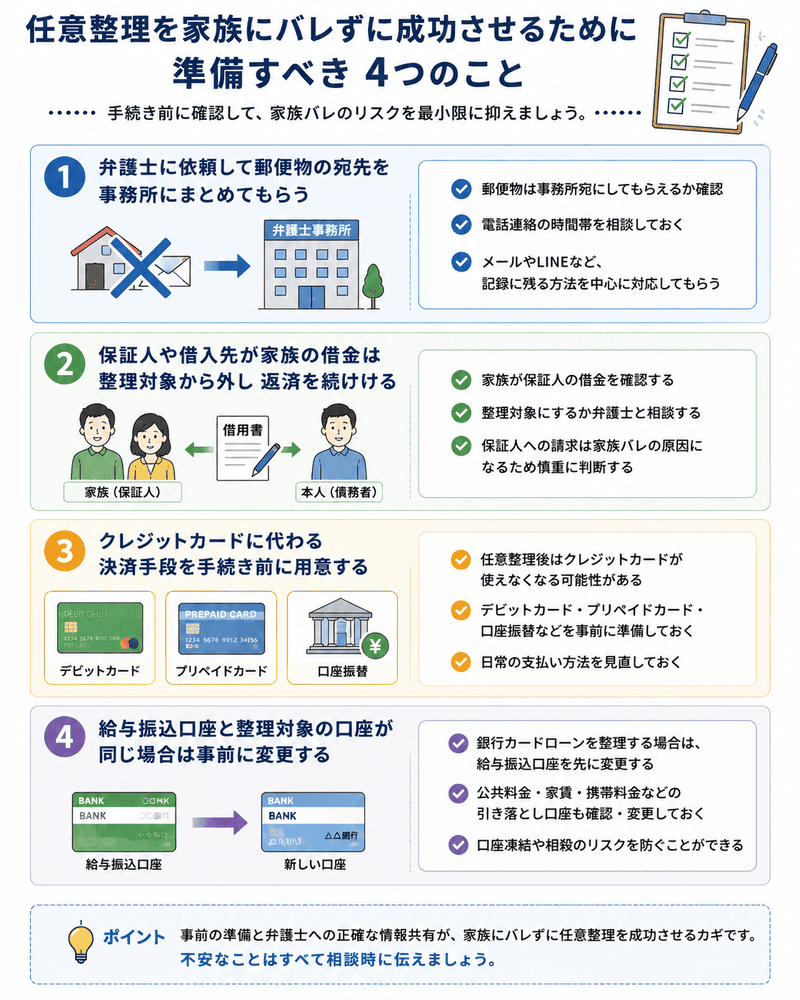

任意整理を家族にバレずに成功させるために準備すべき4つのこと

家族に知られずに任意整理を進めるには、依頼前の準備が重要です。

郵便物・保証人・決済手段・銀行口座を確認しておくと、家族バレのリスクを抑えやすくなります。

弁護士が配慮できる内容は、最初に共有された情報で大きく変わります。

弁護士に依頼して郵便物の宛先を事務所にまとめてもらう

郵便物を自宅へ送らない対応ができるか、相談の段階で必ず確認しましょう。

電話連絡の時間帯・メール中心の対応など、連絡手段についても細かく相談しておくと安心です。

保証人や借入先が家族の借金は整理対象から外して返済を続ける

家族が保証人になっている借金は、整理対象から外す判断が必要になる場合があります。

保証人へ請求が届いた時点で家族バレにつながるため、対象の選定は弁護士と丁寧に進めましょう。

クレジットカードに代わる決済手段を手続き前に用意する

任意整理後は、クレジットカードが使えなくなる場合があります。

以下のような代替手段を、手続き前に準備しておきましょう。

- デビットカード

- プリペイドカード

- 口座振替

給与振込口座と整理対象の口座が同じ場合は事前に変更する

銀行カードローンを整理する場合、給与振込口座の変更を先に済ませておきましょう。

公共料金・家賃・携帯料金など、引き落とし口座もあわせて確認しておくと、手続き後の生活に影響が出にくくなります。

任意整理の家族への影響についてよくある2つの誤解

任意整理では、「家族までブラックリストになる」と誤解されることがあります。

しかし、信用情報は本人単位で管理されるため、家族全員へ影響するわけではありません。

「配偶者もブラックリストになる」は間違い

任意整理をした本人の信用情報には影響が出ます。

一方で、配偶者が任意整理をしていない限り、配偶者の信用情報まで当然に傷つくわけではありません。

配偶者まで自動的にブラックリストになるわけではありません。

ただし、夫婦でペアローンや連帯保証を組んでいる場合は別の話になるので、その点は個別に確認が必要です。

子供の奨学金や就職に影響するのは間違い

親が任意整理をしただけで、子供の就職へ直接影響することは通常ありません。

ただし、日本学生支援機構の人的保証制度では保証人の資格条件が設けられており、任意整理期間中は保証人になれないケースがあります。

その場合は人的保証ではなく機関保証を選ぶ必要があることを、事前に確認しておきましょう。

参考:日本学生支援機構(JASSO)「保証制度について」

個人再生・自己破産は家族にバレやすい|任意整理との違い

個人再生や自己破産は裁判所を利用する手続きです。

提出書類が増えやすく、家族に説明が必要になる場面もあります。

借金総額や返済能力によっては別の手続きが適している場合もあります。

個人再生は同居家族の収入証明書の提出が必要になる

個人再生では、家計収支や返済能力の確認のために多くの書類が必要です。

同居家族の収入証明書の提出を求められる場合があり、家族への説明が避けられなくなるケースもあります。

自己破産は財産処分と官報掲載でバレるリスクが上がる

自己破産では、一定以上の財産が処分の対象になる場合があります。

また、破産手続開始決定や免責決定は官報へ掲載されるため、任意整理と比べてバレるリスクは高くなります。

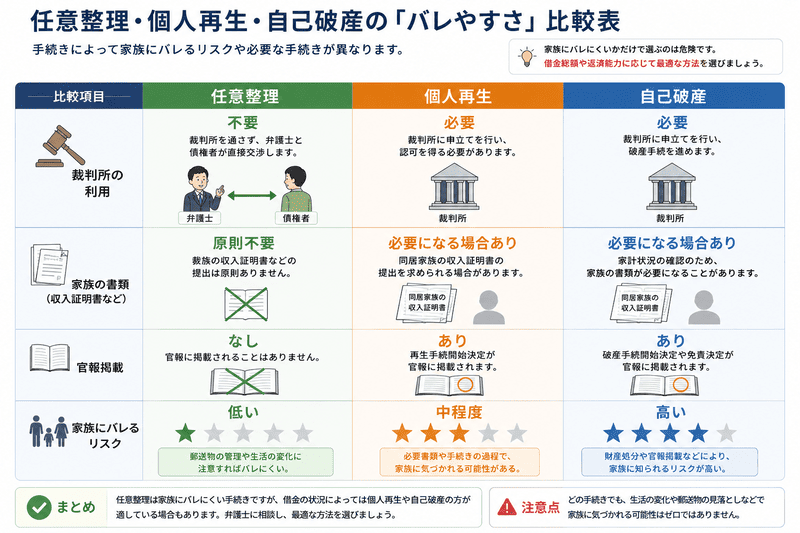

任意整理・個人再生・自己破産の「バレやすさ」比較表

実際にどの手続きがどれくらい家族にバレやすいのか比較表で見てみましょう。

| 手続き | 裁判所 | 家族書類 | 官報掲載 | 家族バレリスク |

|---|---|---|---|---|

| 任意整理 | 不要 | 原則不要 | なし | 低い |

| 個人再生 | 必要 | 必要になる場合あり | あり | 中程度 |

| 自己破産 | 必要 | 必要になる場合あり | あり | 高い |

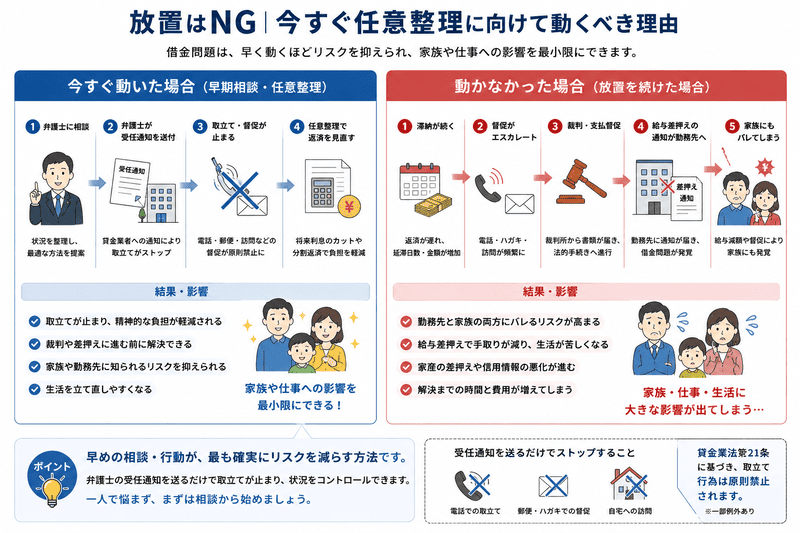

放置はNG|今すぐ任意整理に向けて動くべき理由

借金問題を放置すると、家族に隠し続けることが難しくなります。

督促・裁判・差押えへ進む前に相談することが重要です。

滞納が続くと給与差押えが起き勤務先と家族に同時にバレる

滞納が続き、給与差押えが起きると、勤務先へ通知が届きます。

職場と家族の両方に借金問題を知られるリスクが一気に高まるため、滞納の長期化は避けなければなりません。

放置すると督促や給与差押えへ進み、家族や勤務先に知られるリスクが高くなります。

任意整理の受任通知を送るだけで取立てが止まる

弁護士が受任通知を送付したあとは、貸金業者による本人への直接取立てが原則制限されます。

早めに相談しておけば、督促や裁判へ発展するリスクを抑えられます。

参考:e-Gov法令検索「貸金業法第二十一条(取立て行為の規制)」

任意整理以外の方法で解決できるケース

借金問題は、必ず任意整理だけで解決するとは限りません。

借入状況や返済能力によっては、別の方法が適している場合もあります。

生活再建できる方法を選ぶことが重要です。

過払い金が発生していれば返金だけで借金が減るケースがある

長期間にわたって高い利息で返済を続けていた場合、払いすぎた利息(過払い金)が発生している場合があります。

過払い金の返還によって、任意整理の手続きを経ずに借金を減らせるケースも少なくありません。

債権者と分割交渉して毎月の返済額を見直せるケースがある

滞納前であれば、返済額や支払い日の調整に応じてもらえる場合があります。

ただし、将来利息カットなどを求める場合は、弁護士へ相談したほうが安心です。

借金の総額や収入によっては個人再生・自己破産が最善の場合もある

借金総額が大きい場合や、任意整理後の返済継続が難しい場合は、個人再生や自己破産が適しているケースがあります。

- 住宅を残しながら借金を大きく減額したい → 個人再生

- 収入が少なく返済自体が難しい → 自己破産

- 毎月の返済額を調整して完済を目指したい → 任意整理

家族にバレにくいかだけで判断せず、状況によって適した手続きを選びましょう。

任意整理と家族バレについてよくある質問

任意整理では、「家族に知られたらどうなるのか」「仕事へ影響しないのか」と不安に感じる方が多くいます。

特に離婚・解雇・費用面については、相談時によく質問されるポイントです。

ただ、誤解されている部分も少なくありません。

まずは正しい情報を知ったうえで、冷静に判断しましょう。

任意整理が家族にバレて離婚に発展することはあるのでしょうか?

任意整理そのものが直接の離婚原因になるとは限りません。

ただし、借金を長期間隠していたことや、家計への影響が問題になる場合があります。

家族にバレないために任意整理費用が払えない場合はどうすればいいですか?

分割払いに対応している法律事務所へ相談する方法があります。

収入条件を満たせば法テラスを利用できるため、費用面で相談をためらう必要はありません。

任意整理が家族にバレて解雇につながることはありますか?

家族にバレたとしても、それが原因で会社を解雇されることはありません。

日本の法律(労働契約法)では、プライベートな借金トラブルを理由に社員を解雇することは一律で禁止(不当解雇)されているからです。

ただし、借金を放置して「給与差し押さえ」まで進んでしまうと、裁判所から勤務先に通知が届くため、会社にも確実にバレてしまいます。

解雇の手前で会社に居づらくなるリスクを避けるためにも、差し押さえを受ける前に早めに任意整理で解決するのが安全です。

家族にバレずに任意整理したい方は大地総合法律事務所へご相談ください

任意整理は、裁判所を通さずに進められるため、家族にバレにくい債務整理です。

一方で、郵便物・保証人・クレジットカード・銀行口座への対策を誤ると、家族バレにつながる可能性があります。

弊所では、家族に知られたくない事情にも配慮しながら、借金問題の解決方法を検討します。

「家族にバレるのが怖い」「返済を続けられるか不安」と感じている方は、1人で抱え込まずにご相談ください。

\毎月の返済が苦しい.../